Официальный сайт Тацинского сельского поселения

Ростовской области

Официальный сайт Тацинского сельского поселения

Ростовской области

Ссылки

Полезные ресурсы

|

НалогиЭффективность налоговых льгот 2022 Решение №43 от 10.03.2022г. - О внесении изменений в решение Собрания депутатов Тацинского сельского поселения от 28.11.2019 г. № 144 «О земельном налоге» Решение №175 от 29.10.2020г. - О внесении изменений в решение Собрания депутатов Тацинского сельского поселения от 28.11.2019 г. № 144 «О земельном налоге» Решение №145 от 28.11.2019г. - О налоге на имущество физических лиц Решение №144 от 28.11.2019г. - «О земельном налоге» Узнать о налоговой задолженности теперь можно по СМС или по адресу электронной почты С 1 апреля 2022г узнать о налоговой задолженности можно по СМС или по адресу электронной почты. Для этого необходимо предоставить в налоговый орган Согласие на информирование о возникшей задолженности непосредственно, по почте, по ТКС или через личный кабинет налогоплательщика на сайте ФНС России. Наиболее удобный способ направления гражданами Согласия на информирование о наличии задолженности реализован в личном кабинете налогоплательщика в разделе Профиль/Контактные данные. Организации могут направить Согласие по ТКС, по почте или предоставить непосредственно в налоговый орган по месту своего нахождения. После получения Согласия налоговый орган будет доводить информацию о задолженности ежеквартально. При смене номера телефона или адреса налогоплательщика потребуется представить в налоговый орган повторное уведомление с обновленной информацией. Если данные останутся неизменными, отправка формы более не понадобится. Такой способ получения информации о возникшей недоимке позволит налогоплательщикам не попасть в разряд «недобросовестных», не допустить возникновения исполнительных производств и избежать судебных издержек. Отдел учета и работы с налогоплательщиками. Межрайонной ИФНС России №12 по Ростовской области

Квалифицированную электронную подпись можно получить в налоговой инспекции! Уважаемые налогоплательщики! С 01 июля 2021 Федеральная налоговая служба России осуществляет функцию по выпуску квалифицированной электронной подписи (сокращенно КЭП) для юридических лиц, индивидуальных предпринимателей и нотариусов. Выпуск КЭП производится бесплатно. Носитель для записи квалифицированного сертификата должен предоставить Заявитель. Полученные в рамках пилотного выпуска КЭП имеют срок действия 15 месяцев и могут использоваться для сдачи отчетности и ведения хозяйственной деятельности в рамках Федерального закона от 06.04.2011 №63 ФЗ «Об электронной подписи». В Межрайонной ИФНС России №12 по Ростовской области выпуск КЭП осуществляются по адресам: - г. Шахты, пер. Шишкина 162, ОДЦ «Город будущего», зал №1; -г. Белая Калитва, ул. Ветеранов 6 Телефоны справочной службы Межрайонной ИФНС России №12 по Ростовской области: 8 (8636) 25-45-38; 8 (8636) 25-38-03; 8 (86383) 2-83-25.

Отдел учета и работы с налогоплательщиками Межрайонной ИФНС России №12 по Ростовской области.

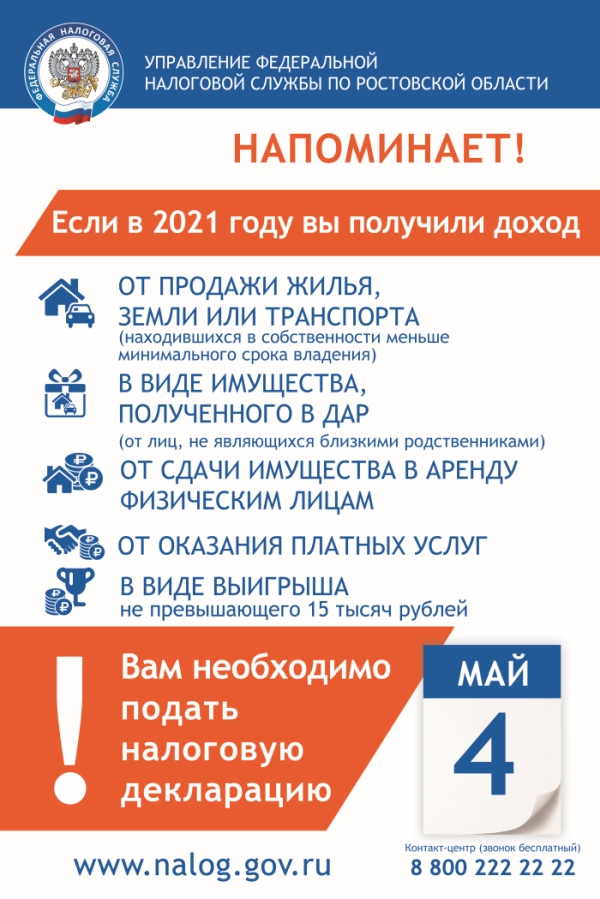

Продолжается Декларационная кампания! На декларирование приглашаются обязательные декларанты! Уважаемые налогоплательщики! Если в 2021 году вы продали имущество (дом, квартиру, гараж, земельный участок, транспортное средство и т.д.), которые были в собственности меньше минимального срока владения, продали ценные бумаги, получили имущество в дар или сдавали имущество в наем (аренду), вам необходимо в срок до 4 мая 2022 года представить налоговую декларацию. ВНИМАНИЕ! Непредставление налоговой декларации в указанные сроки квалифицируется как налоговое правонарушение и согласно ст. 119 НК РФ влечет взыскание штрафа в размере 5% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 руб. Телефон Единого Контакт-центра ФНС России: 8-800-222-22-22.

Отдел учета и работы с налогоплательщиками Межрайонной ИФНС России №12 по Ростовской области

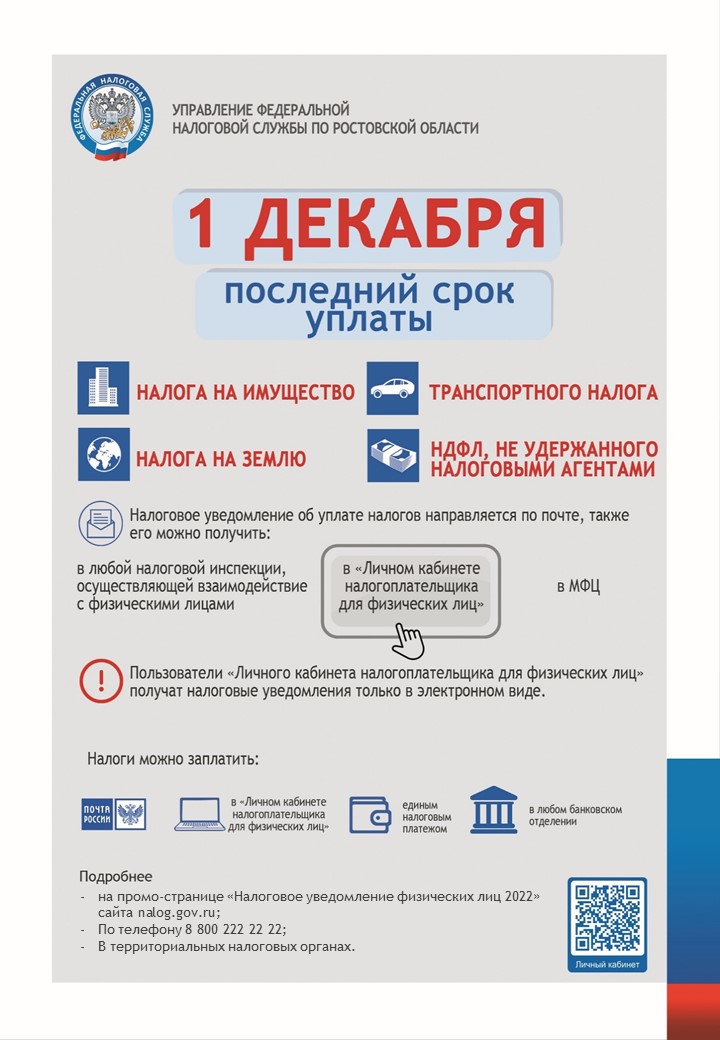

Информация по «Декларационной кампании 2022». О доходах, полученных физическими лицами в 2021 году, необходимо отчитаться не позднее 4 мая 2022 года. Перечень категорий физических лиц, обязанных представить декларацию по налогу на доходы физических лиц по форме 3-НДФЛ, приведен в Приложении №1. Обращаем внимание на важную особенность декларационной кампании 2022 года: начиная с декларационной кампании 2021 года, в случае не представления налогоплательщиком декларации о доходах в установленный срок, налоговый орган самостоятельно проведет расчет и начисление НДФЛ в соответствии с п.1.2 ст 88 НК РФ, а также взыскание начисленных сумм. При неисполнении обязанности по своевременному представлению декларации и уплате НДФЛ налогоплательщики будут привлечены к ответственности в соответствии со статьями 119 и 122 Налогового кодекса РФ. Информация по «Кампании по информированию физических лиц и организаций о налоговых льготах при налогообложении имущества за налоговый период 2021 года и о порядке их представления». Физические лица, у которых в 2021 году впервые возникли основания для использования налоговых льгот, вправе обратиться в любую налоговую инспекцию с соответствующим за явлением для применения таких льгот В связи с подготовкой к массовому направлению в 2022 году сообщений об исчисленных налоговым органом сумм транспортного и земельного налогов организаций за 2021 год, юридические лица, имеющие право на льготы по этим налогам, вправе направить в налоговый орган по своему выбору заявление об их предоставлении. Заявления о налоговых льготах за 2021 год организациям целесообразно представить в налоговые органы до 1 апреля 2022 года. В случае если налогоплательщик, имеющий право на льготу, не направил заявление о ее предоставлении или не сообщил об отказе от ее применения, она может предоставляться на основании сведений, имеющихся в налоговом органе в соответствии с федеральными законами, начиная с периода, в котором у налогоплательщика возникло право на льготу. Телефон Единого Контакт-центра ФНС России: 8-800-222-22-22. Эффективность налоговых льгот 2020 Эффективность налоговых льгот 2019 Постановление № 281 от 28.11.2019г -Об утверждении Порядка формирования перечня налоговых расходов Тацинского сельского поселения и оценки налоговых расходов Тацинского сельского поселения Постановление № 134 от 11.06.2019г - Об утверждении результатов рассмотрения оценки эффективности налоговых льгот и ставок, установленных муниципальным образованием «Тацинское сельское поселение» Постановление № 121 от 08.06.2018г - Об утверждении результатов рассмотрения оценки эффективности налоговых льгот и ставок, установленных муниципальным образованием «Тацинское сельское поселение» Информация о результатах проведенной оценки эффективности налоговых льгот и ставок по земельному налогу, установленных Тацинским районом Информация о результатах проведенной оценки эффективности налоговых льгот и ставок по налогу на имущество физических лиц, установленных Тацинским районом ПАМЯТКА ПО НАЛОГУ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ ИСХОДЯ ИЗ КАДАСТРОВОЙ СТОИМОСТИ ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ Информация о результатах проведенной оценки эффективности налоговых льгот и ставок по налогу на имущество физических лиц, установленных Тацинским сельским поселением Тацинского района Информация о результатах проведенной оценки эффективности налоговых льгот и ставок по земельному налогу, установленных Тацинским сельским поселением Тацинского района Уважаемые жители станицы Тацинская.

Администрация Тацинского сельского поселения сообщает, что по истечению срока уплаты имущественных налогов имеется задолженность.

В связи, с этим Главой Тацинского сельского поселения было принято решение о направлении гражданам уведомлений об уплате налоговых обязательств.

Узнать о наличии имеющейся задолженности можно узнать в администрации Тацинского сельского поселения кабинет № 4 или позвонить по телефону 3-00-20.

Если по каким-либо причинам не получено налоговое уведомление и квитанции, то гражданину необходимо обратиться в налоговую инспекцию по месту учета объектов налогообложения или в администрацию Тацинского сельского поселения для получения разъяснений по возникшим вопросам.

Убедительно просим Вас оплатить имеющуюся задолженность.

С уважением Глава Тацинского сельского поселения .

Методические рекомендации по проверке вручения единого налогового

уведомления на уплату имущественных налогов с физических лиц

1. В поисковой системе набрать: ФНС России, или www.nalog.ru

2. На главной странице сайта ФНС России (на линейке вверху) перейти в регион «34 Волгоградская область», т.к. печать налоговых уведомлений жителям Ростовской области осуществляет филиал ФКУ «Налог-сервис» в Волгоградской области.

3. Зайти в раздел «Все сервисы».

4. Найти сервис «Узнать о своем едином налоговом уведомлении».

5. Дать согласие на предоставление персональных данных (фамилия и ИНН 12 знаков) для поиска сведений о едином налоговом уведомлении, нажав на кнопку «Да, согласен».

6. Ввести фамилию. Ввести ИНН. Ввести код с картинки.

Нажать на кнопку «Найти».

7. На экране отразится результат поиска, включающий – состояние документа (единого налогового уведомления), дату отправки уведомления на почту, номер заказного письма, наименование налогового органа, сформировавшего налоговое уведомление.

8. Скопировать номер заказного письма и перейти по ссылке –http://www.russianpost.ru/rp/servise/ru/home/postuslug/trackingpo,

и далее по ссылке

9. Вставить номер заказного письма в поле «Почтовый идентификатор».

Ввести код с картинки.

Нажать на кнопку «Найти».

Результат поиска отразится на экране.

10. Есть возможность распечатать – перейти по ссылке «Версия для печати». По данным МИФНС России № 22 по Ростовской области сложилась большая задолженность по уплате налоговых платежей. Администрация Тацинского сельского поселения убедительно просит обратиться в МИФНС России № 22 по Ростовской области по вопросам неуплаты налоговых платежей.

Администрация Тацинского сельского поселения

Информация о мерах по отмене неэффективных налоговых преференций, в том числе по отмене налоговых льгот в отношении учреждений, финансируемых за счет средств областного и местных бюджетов. Скачать (.doc)

|

АктуальноОБЪЯВЛЕНИЯ

Погода |